网站大全

-

宏观数据

宏观数据

美联储利率观测器

美联储利率观测器是基于30天联邦基金期货价格,也就是用于表示市场对美联储货币政策中的利率变化可能性的预期。该观测器可让用户计算下一次会议美联储加息的概率.

百度权重:6 搜狗权重:0 360权重:5 访问人数:146 人 更新时间:2024-05-30 -

宏观数据

宏观数据

FX4casts货币预测

自1986年以来,FX4casts一直在帮助财务官员在管理货币风险、预算和规划方面做出更有利可图的审慎决策。其对70种货币的共识货币预测已成为评估其他来源预测的行业基准。

百度权重:0 搜狗权重:0 360权重:0 访问人数:163 人 更新时间:2024-05-30 -

美元环流

美元环流

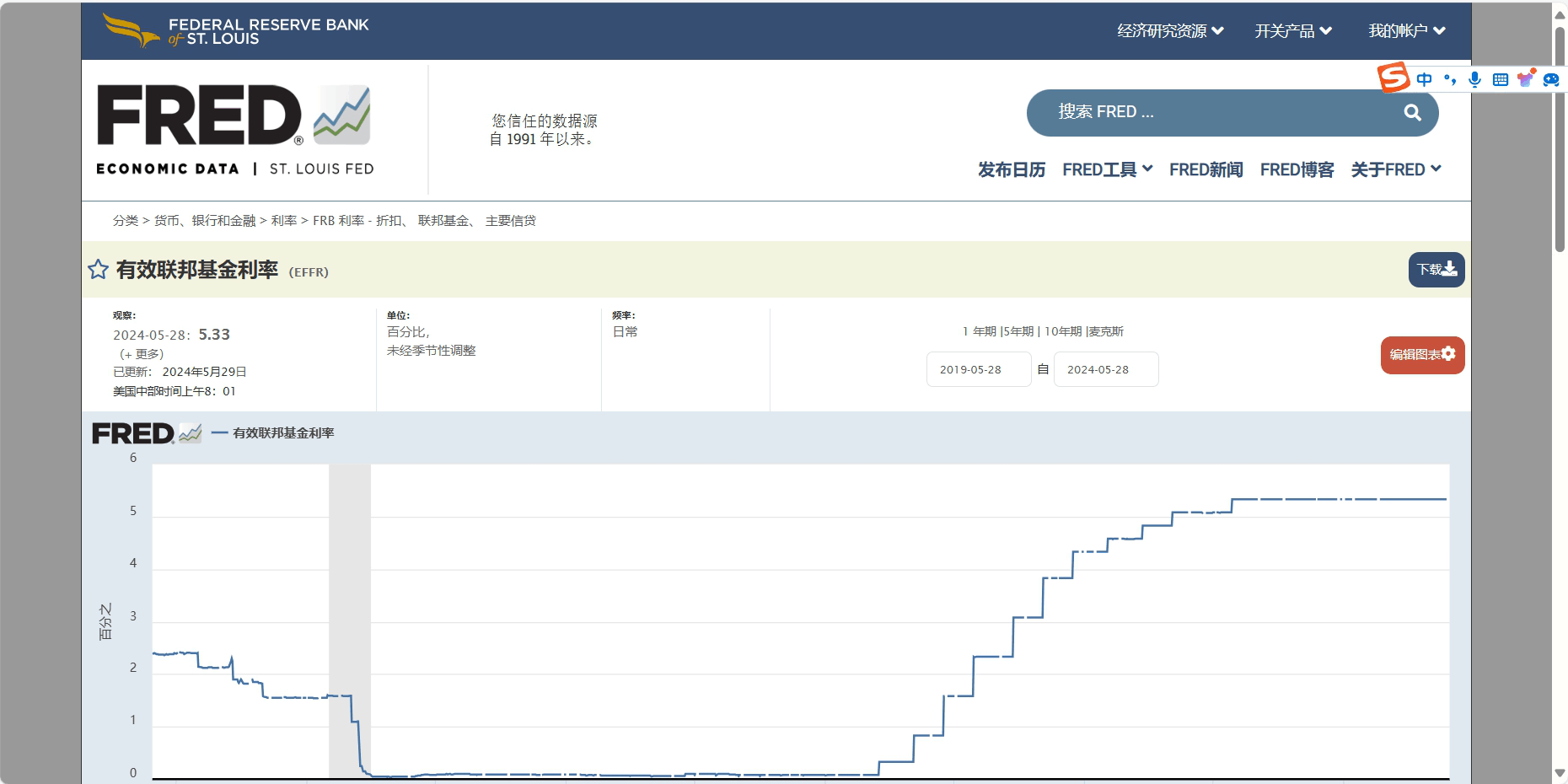

EFFR联邦基金利率(圣路易)

EFFR是使用FR 2420中报告的国内银行和美国分行和外国银行代理机构提供的隔夜联邦基金交易数据计算得出的。

百度权重:0 搜狗权重:0 360权重:0 访问人数:308 人 更新时间:2024-05-30 -

美元环流

美元环流

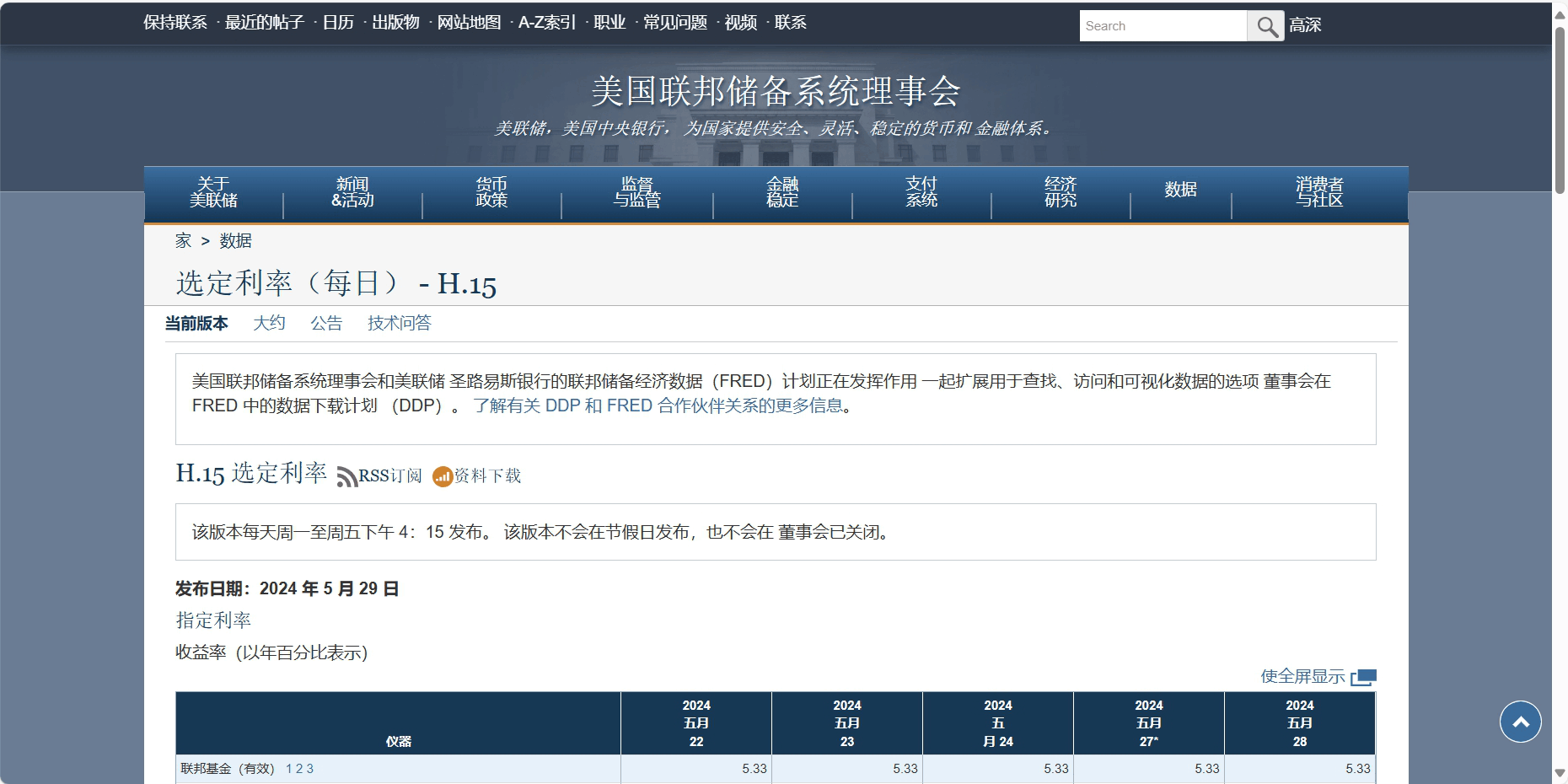

美国短期国债收益率

美债收益率是指持有债券到约定期限所获得的利率,包括票面利率、以及债券本身的增值,相当于美元的资金成本。

百度权重:0 搜狗权重:0 360权重:0 访问人数:201 人 更新时间:2024-05-30 -

美元环流

美元环流

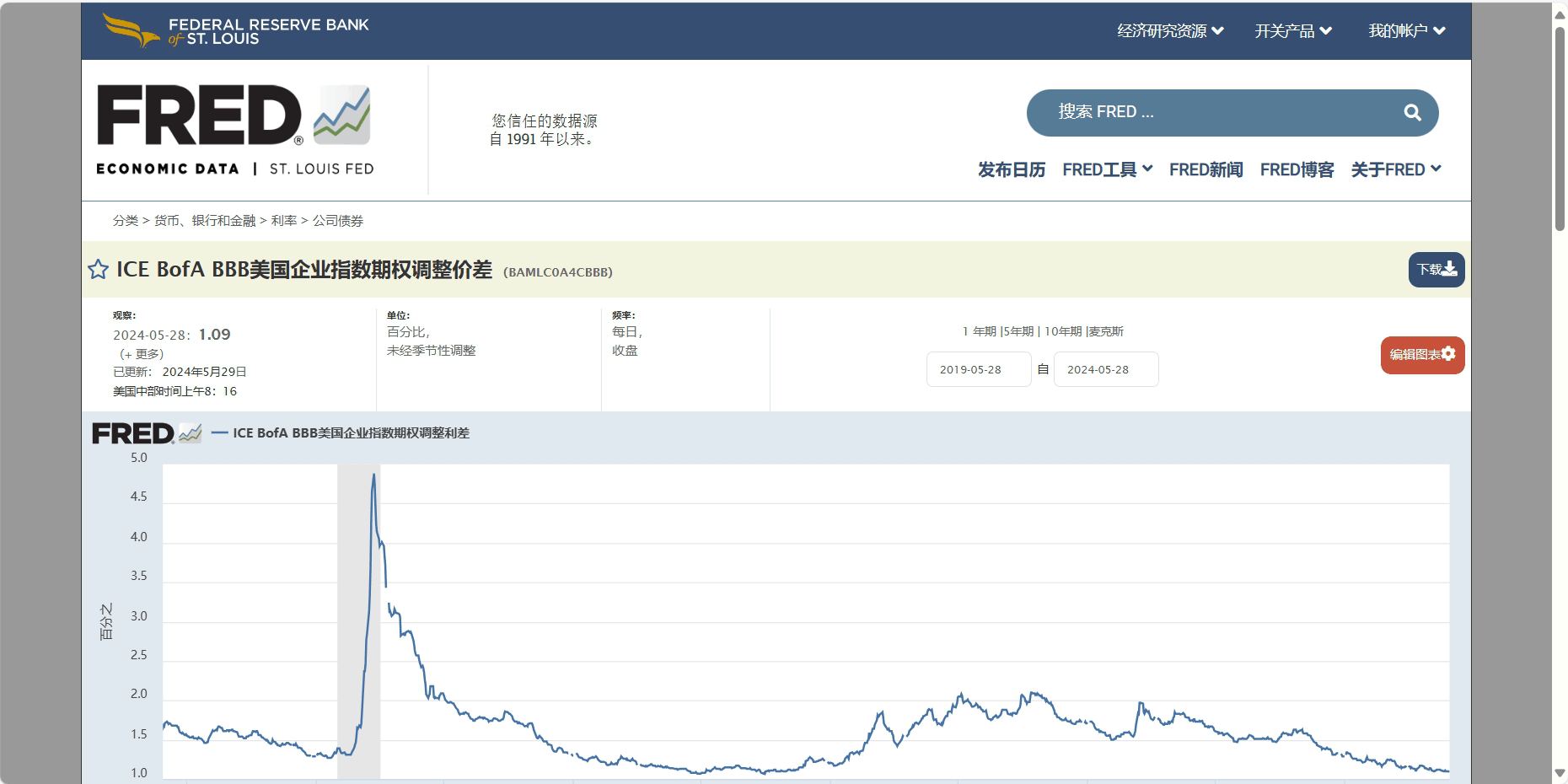

美国类垃圾债BBB

该数据代表ICE BofA BBB美国企业指数的期权调整价差(OAS),该指数是ICE BofA美国企业主指数的一个子集,追踪在美国国内市场公开发行的以美元计价的投资级评级公司债券的表现。该子集包括具有给定投资级别BBB的所有证券。

百度权重:0 搜狗权重:0 360权重:0 访问人数:234 人 更新时间:2024-05-30 -

美元环流

美元环流

远期利率协议(Fra)

1个月和3个月的美元LIBOR远期曲线代表了市场对来自易于观察的贸易数据(包括欧洲美元存款、欧洲美元期货和LIBOR掉期利率)的未来定价的预期。有担保隔夜融资利率(SOFR)远期曲线代表基于SOFR期货合约的隐含远期利率。两条曲线都反映了联邦公开市场委员会(FOMC)政策的未来预期,但LIBOR是前瞻性期限利率,而SOFR是隔夜利率。LIBOR还包括SOFR中不固有的信用风险组成部分。远期曲线通常可用于预测和承销浮动利率债务。

百度权重:0 搜狗权重:0 360权重:0 访问人数:136 人 更新时间:2024-05-30 -

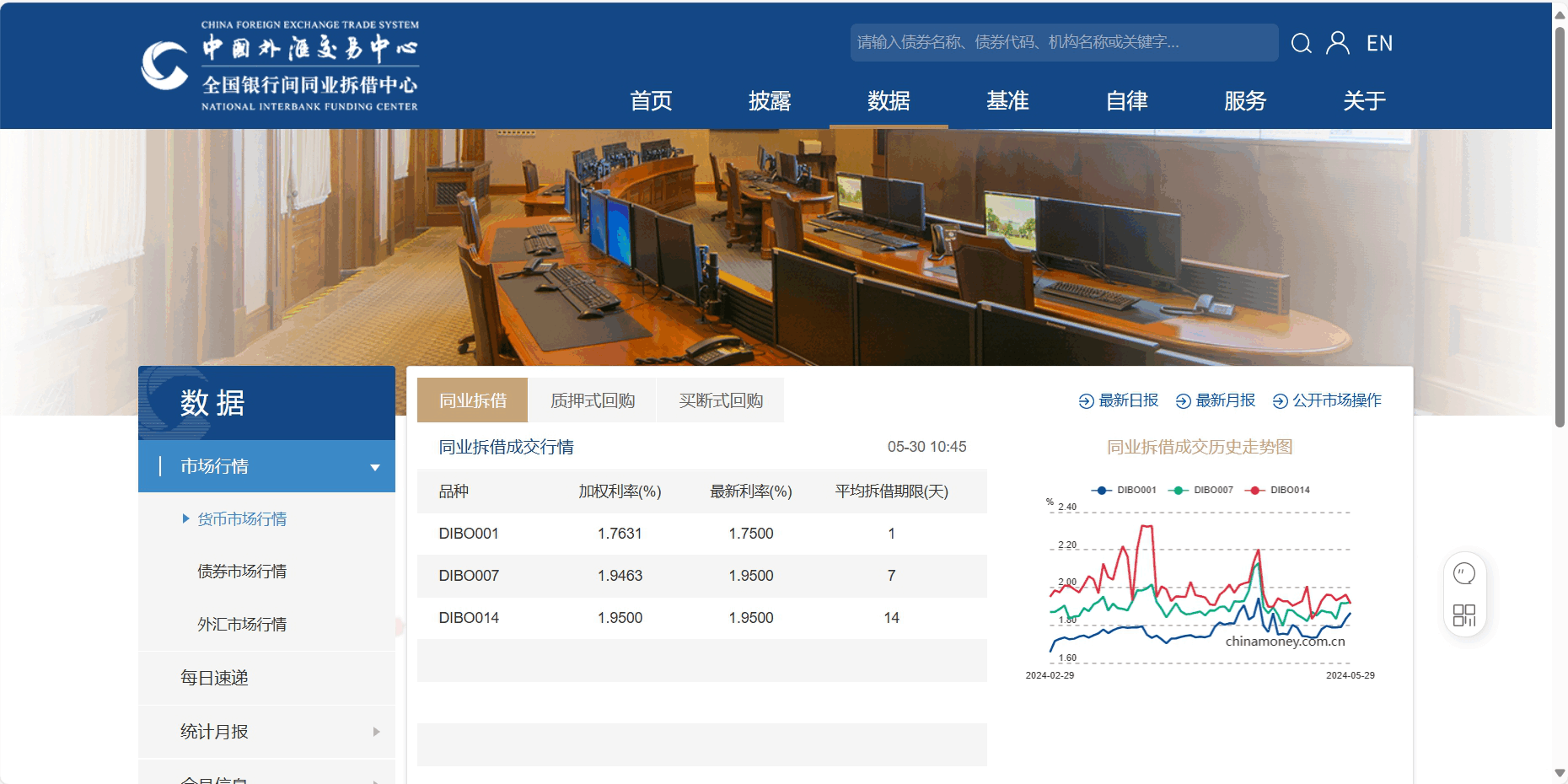

美元环流

美元环流

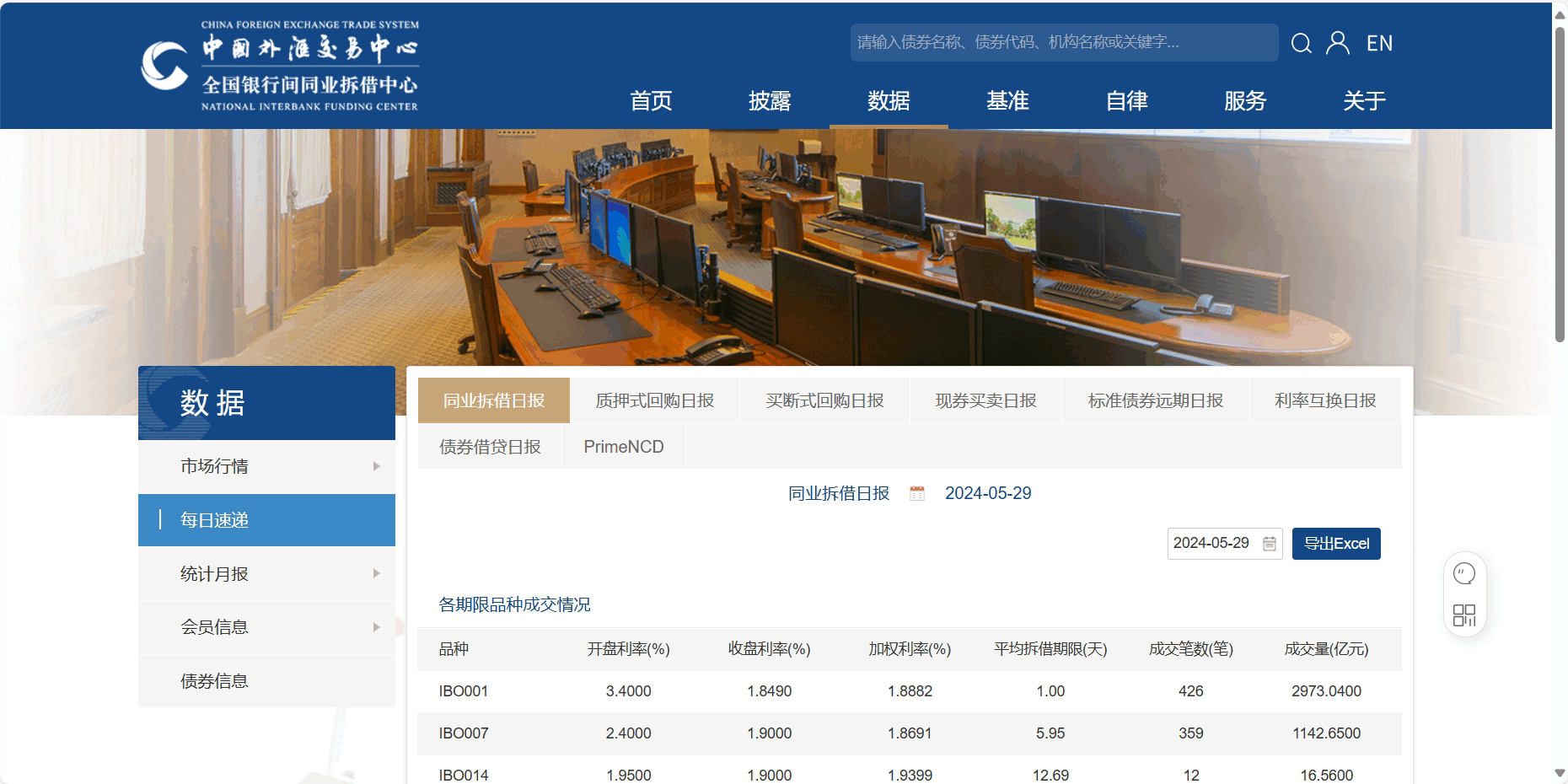

银行间质押式回购利率R

所有参加银行间市场交易主体(不止是银行,还有其他参与证券交易的机构投资者)以质押物(利率债、信用债均可)为质押形成的回购利率。参与机构广、交易量大、不易被个别机构操纵、反应灵敏,续性好、弹性好,是货币市场关键资金利率指标,体现整个银行间市场资金面松紧状况。

百度权重:0 搜狗权重:0 360权重:0 访问人数:150 人 更新时间:2024-05-30 -

美元环流

美元环流

债券回购利率DR

2020年以来,生成DR的交易基础日均超过1.8万亿元,在银行间回购市场中的占比约48%。DR已经成为反映银行体系流动性松紧变化的“晴雨表”,对市场流动性观测行为产生了深远影响,为货币市场交易精细化定价创造了有利条件。

百度权重:0 搜狗权重:0 360权重:0 访问人数:173 人 更新时间:2024-05-30 -

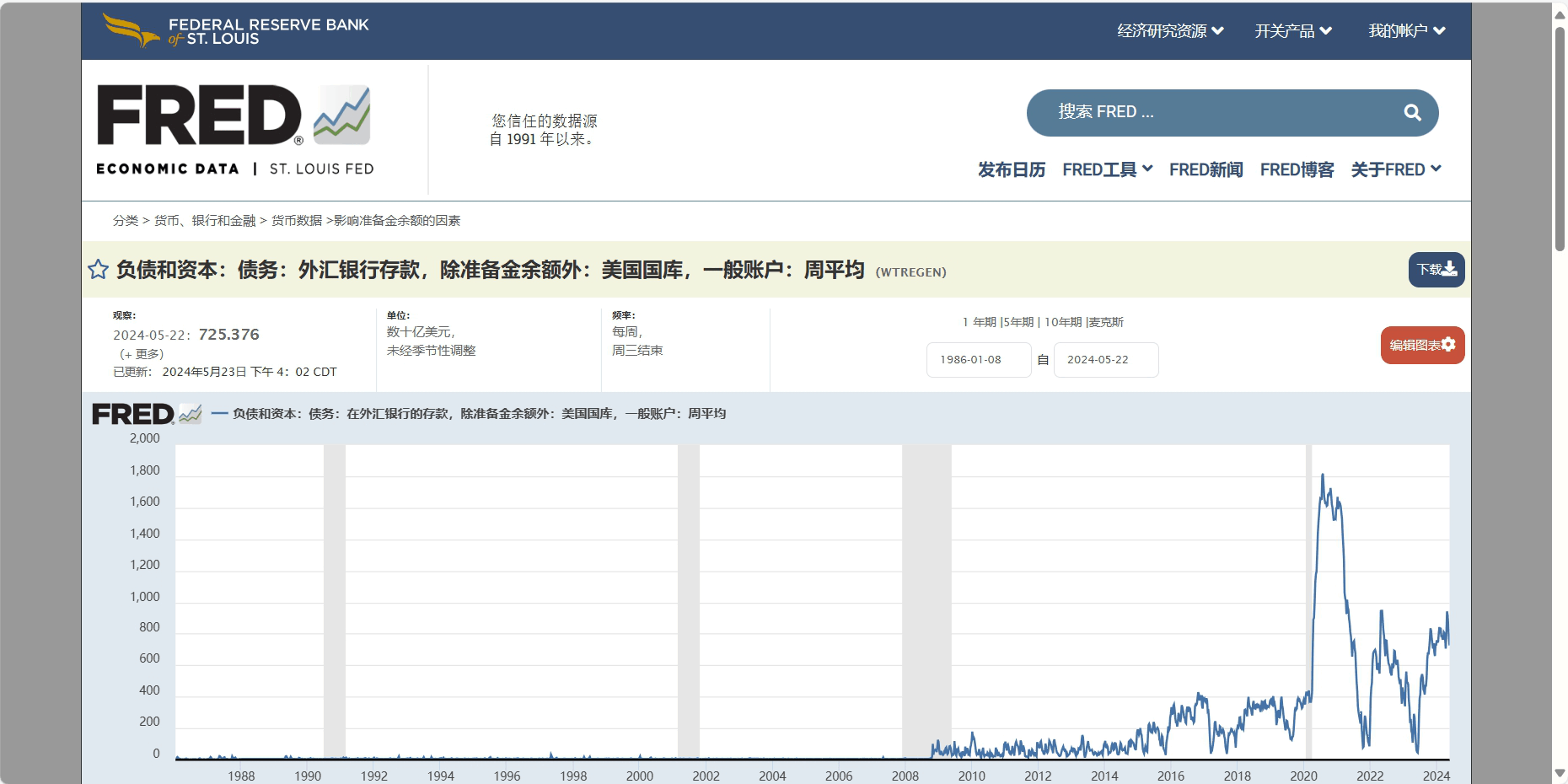

美元环流

美元环流

美国财政部余额

美国财政部在美联储的主要操作账户。几乎所有的美国政府支出都来自这个账户。一些税收收入,主要是直接向国库支付的个人和其他税款,存入该账户,也用于从出售国债中收取资金。

百度权重:0 搜狗权重:0 360权重:0 访问人数:145 人 更新时间:2024-05-30 -

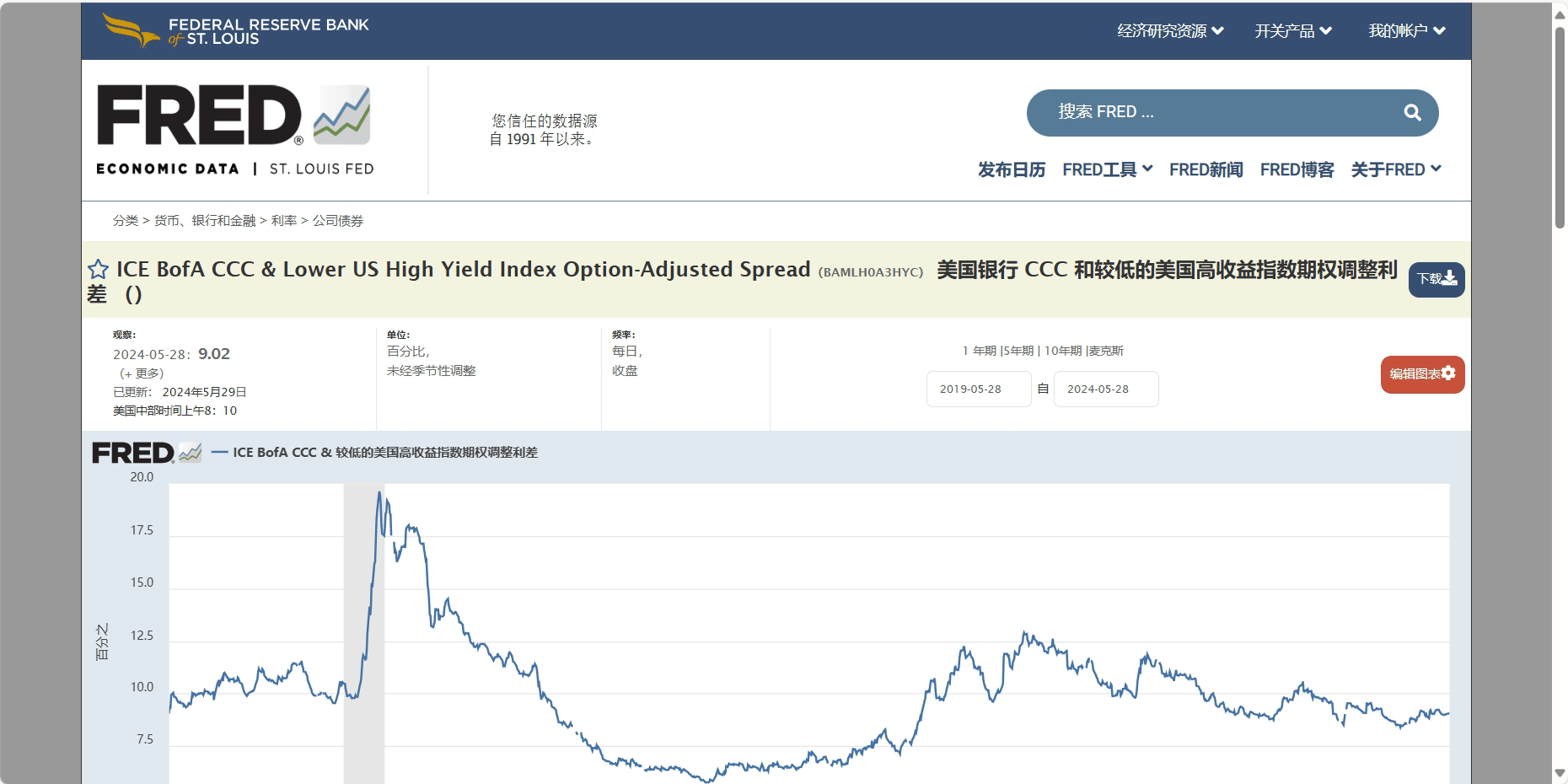

美元环流

美元环流

美国类垃圾债CCC

此数据代表ICE美银美国企业C指数的期权调整价差(OAS),该指数是ICE美银美国高收益Master II指数的子集,跟踪在美国公开发行的低于投资级评级的美元计价公司债券的表现国内市场。该子集包括具有给定投资等级CCC或以下的所有证券。

百度权重:0 搜狗权重:0 360权重:0 访问人数:228 人 更新时间:2024-05-30